Узнать, какие особенности имеет аннуитетный способ погашения кредита, стоит до подписания договора с банком. Это особенно важно, если речь идет об ипотеке, автокредите или другом длительном кредитном продукте с крупными ежемесячными выплатами.

Что такое аннуитетный платеж по кредиту?

В переводе с французского языка, аннуитет означает ежегодный. В мире кредитования это определение указывает на схему закрытия долга, при которой заемщик каждый месяц отдает кредитору одинаковое количество денег. Т.е. суммы ежемесячных выплат не уменьшаются. Взносы совершаются по графику — на постоянной основе через равные временные отрезки.

Аннуитетный платеж состоит из двух частей:

- «тело» кредита или займа — те средства, которые должник получил «на руки»;

- проценты, начисляемые в соответствии с фиксированной кредитной ставкой по договору.

Ключевая особенность заключается в том, что изначально обязательные взносы почти целиком состоят из процентов. Поэтому размер «тела», т.е. основного долга, не уменьшается. Так банк страхует себя от потери дохода при преждевременной выплате кредита.

Месяц за месяцем соотношение частей выравнивается. Чем ближе заемщик к полному расчету с финансовыми обязательствами, тем меньше процентов он фактически платит. Т.к. процентная ставка действует только на остаток основного долга.

Суммы платежей и сама процентная ставка (общая величина переплаты) не изменяются. Со временем корректируются только размеры долей аннуитетных взносов.

Есть только два случая исключения:

- Досрочное погашение. Предположим, «тело» кредита составляет 250000 рублей, ежемесячный взнос — 15000 рублей. Если должник заплатит за месяц 55000 рублей, «лишние» 40000 рублей уйдут в счет основного долга. Покрывать проценты за предстоящий месяц кредитования они не станут.

- «Пенсионная ступенька». Размер аннуитетных платежей изменяется, когда заемщик выходит на «заслуженный отдых». График пересчитывается «ступеньками», с учетом минимального уровня пенсии. Российское законодательство ограничивает величину обязательных взносов.

Во всех остальных ситуациях расчеты осуществляются по уже перечисленным нами правилам.

Получи аванс на покупки в два клика

Классификация аннуитета по видам

Аннуитетный способ погашения долга может быть одного из двух видов:

- Немедленный — стартовый взнос делается в начале нулевого периода.

- Отложенный — первый платеж совершается по завершению начального периода.

В банковском секторе применяется аннуитет второго вида. Заемщикам не нужно начинать погашение долга сразу после заключения кредитного договора.

Аннуитетные схемы расчетов классифицируют также по типу стоимости. Выделяют две категории — будущая (вероятная) и приведенная (текущая) стоимость. Цель разделения в данном случае — определение достоверной ценности финансовых средств, задействованных в процессе кредитования.

Как приведенная, так и будущая стоимость аннуитета высчитываются банками по конкретным математическим формулам. Со временем деньги обесцениваются благодаря инфляции. Поэтому кредиторы в расчетах ценности финансовых средств учитывают и упущенную выгоду. Ведь если бы они оставляли финансы себе, то, возможно, могли бы получать с них больший доход.

Аннуитетный метод расчета ежемесячных платежей

Если вы не являетесь крайне щепетильным заемщиком, множество раз проверяющим правильность списания долга и арифметического начисления процентов, то для представления будущего графика взносов можете использовать любой аннуитетный калькулятор. Советуем применять тот, что есть на официальном сайте «вашего» банка.

Также вычисления можно провести самостоятельно. Рассчитать аннуитетные платежи позволяет следующее математическое правило:

- КФ х сумму кредита

КФ значит коэффициент аннуитета. Формула для его расчета:

- М х (1 + М)ⁿ / (1 + М)ⁿ — 1

Здесь:

- n – количество ежемесячных платежей;

- М — ежемесячная кредитная ставка, равная годовой ставке, разделенной на 12.

Разберем на примере: сумма кредита, взятого на срок 24 месяца под 20% в год, составляет 100 тысяч рублей. Значение n равно 24. Вычисляем М:

- 20 / 12 = 1.666% или 0.0166

Применяем данные в формуле расчета КФ:

- 0.0166 × (1 + 0.0166)²⁴ делим на ((1 + 0,0166)²⁴ — 1)

Результат равен 0.05. Подставляем этот коэффициент аннуитета в правило:

- 0.05 х 100000

Результат равен 5000 рублей — это размер ежемесячного аннуитетного платежа. Т.к. кредит брался на 2 года, умножаем 5000 рублей на 24 месяца. Заемщик должен будет выплатить банку 120000 рублей. Из них 100000 рублей — «тело» кредита, которое он получил «на руки», и 20000 рублей — переплата.

Представим, что срок действия кредитного договора с той же суммой и ставкой — 60 месяцев (n). Рассчитываем КФ:

- 0.0166 × (1 + 0.0166)⁶⁰ делим на ((1 + 0.0166)⁶⁰ — 1)

Получаем значение коэффициент аннуитета 0.026. Вычисляем размер ежемесячного взноса:

- 0.026 х 100000

Величина обязательного платежа — 2600 рублей. Умножаем ее на 60 месяцев, получаем 156000 рублей. Эту сумму клиент должен будет передать кредитной организации в течение 5 лет. Из нее вычитаем 100000 рублей — основной долг. Остается 56000 рублей переплаты.

Отличия аннуитетных от дифференцированных платежей

При дифференцированном методе погашения долговых обязательств, сумма обязательных взносов снижается ежемесячно. Вместе с тем доли платежей — «тело» и проценты, не изменяются.

Дифференцированная схема в потребительском кредитовании встречается нечасто. Так как она менее выгодна для банков. Максимальную ценность она представляет для должников, которые предпочитают совершать крупные переводы на первых, но не последних этапах.

Банки, предлагающие выбор способа формирования графика выплат, часто это не афишируют. Если вас привлекает дифференцированная система, задайте менеджеру конкретный вопрос о возможности ее применения.

Правила совершения аннуитетных платежей

Дата погашения долга может совпадать с датой предоставления займа или быть иной. Независимо от этого, в расчетную дату деньги должны быть на клиентском балансе — до 21:00 часов вечера.

Если дата очередного взноса выпадает на праздничный или выходной день, банк может списать средства при их наличии на счете. Если финансов не окажется, он попытается снять их в первый рабочий день, не воспринимая это как просрочку.

Получи лимит на покупки прямо сейчас за две минуты

Аннуитетный способ погашения кредита — плюсы и минусы

Теперь вы знаете, что такое аннуитетный платеж по кредиту и как его рассчитать. Переходим к преимуществам метода. Первое достоинство — распространенность. С аннуитетом доступна ипотека, товарная рассрочка, залоговые ссуды, бизнес-, авто- и потребительское кредитование. Взять, например, жилищный заем по аннуитету можно во всех банках РФ.

Несколько важных моментов:

- Сами организации станут предъявлять к претендентам менее жесткие требования, чем к кандидатам на дифференцированную ипотеку.

- Благодаря тому, что фиксированный размер аннуитетных обязательных взносов всегда меньше величины первых дифференцированных ежемесячных платежей, можно занять у кредитора сравнительно большую сумму. Ведь при определении максимальной суммы кредита, банки соотносят доходы возможных клиентов с взносами.

Аннуитетный способ может показаться сложным в плане расчета. Но это неверно — должник всегда знает, сколько ему нужно отдать за один месяц кредитования. Благодаря всегда равной величине взносов, он может с легкостью планировать семейный бюджет и заранее верно оценивать предстоящие траты.

У большинства кредитных организаций есть удобные мобильные приложения и сервисы интернет-банкинга. Здесь, авторизовавшись в Личном кабинете, в графике выплат можно увидеть не только размер платежа, но и соотношение его частей.

Пример того, как будет отражаться информация:

- сумма к погашению — 15000 рублей;

- основной долг — 7800 рублей;

- проценты — 7200 рублей.

Главный недостаток аннуитетных платежей по кредиту — сравнительно большая переплата. Брать деньги в долг по дифференцированной схеме выплат по этому показателю предпочтительнее. Важный нюанс — чем значительнее сумма занимаемых средств, тем существеннее переплата.

Убедитесь в этом и оцените масштабы, посмотрев на пример:

Аннуитет перестает серьезно проигрывать дифференту в отношении переплаты, если период и сумма кредитования небольшие. Срок — до 12-24 месяцев, сумма — не более полумиллиона рублей.

Второй недостаток аннуитетного способа кредитования для заемщика состоит в невыгодности досрочного погашения. Изначально должник оплачивает лишь проценты. Основная сумма долга практически не снижается.

Пример: клиент банка взял 120000 рублей на год. К 10-11 месяцу его платежи, допустим, в 11500 рублей, будут состоять только из «тела» кредита. На долю процента тут может приходиться, например, 300-500 рублей. Искать свободные средства на досрочную выплату долга целесообразно, например, для улучшения кредитной истории.

Чтобы досрочное погашение аннуитетного кредита оправдало себя, нужно вносить в 2-3 раза больше, чем требуется, или закрыть весь долг в первые месяцы. Предположим, в течение 60 дней, если срок действия договора — 1 год.

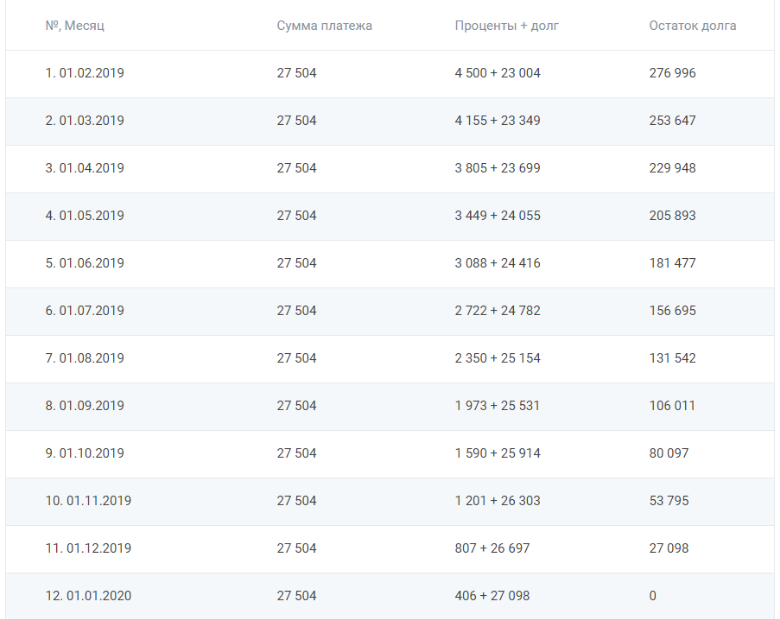

Наглядный пример аннуитетного графика платежей

Предлагаем ознакомиться с «расписанием» ежемесячных взносов для кредита на 300000 рублей, выданного под 18.5% годовых на 1 год.

Как видите, суммы обязательных платежей одинаковые. Но распределение средств каждый месяц происходит по-разному.

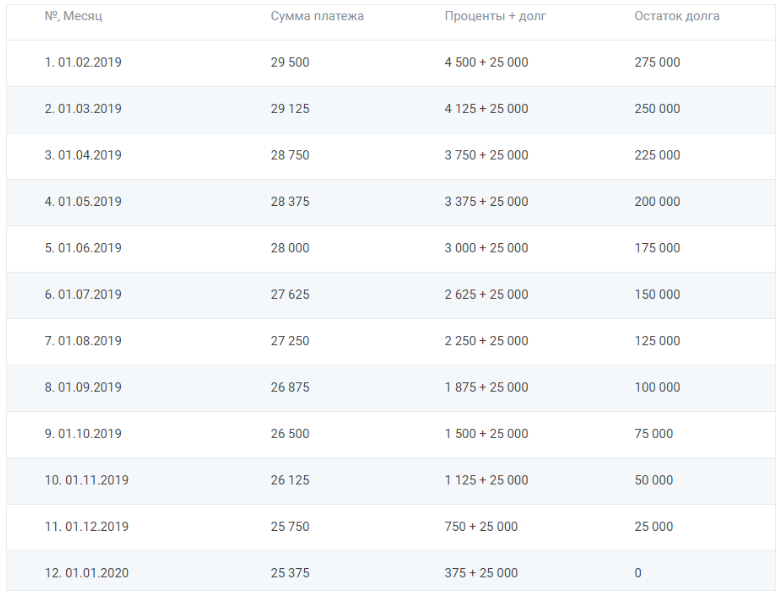

Погашение основного долга в 300000 рублей проходит медленнее, чем это было бы при дифференцированной системе. Это можно увидеть, посмотрев на второй график, актуальный для дифференцированного кредита на тех же условиях.

Обратите внимание, что погашение основного долга осуществляется более равномерно.

Подводим итоги

Аннуитетный метод рекомендуется при отсутствии денег на крупные начальные платежи. С ним можно уменьшить величину обязательных взносов, растянув процесс кредитования на более долгий срок. Однако нужно учитывать, что чем больше период действия кредитного договора, тем больше общий размер переплаты.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!